Le budget communal

Qu’est-ce qu’un budget communal ?

Le budget est un acte juridique qui prévoit et autorise les recettes (entrées d’argent) et les dépenses (sorties d’argent). Il se structure en deux parties : la section de fonctionnement et la section d’investissement qui se composent chacune d’une colonne dépenses et d’une colonne recettes.

La section de fonctionnement regroupe :

- toutes les dépenses nécessaires au fonctionnement de la collectivité (charges à caractère général, de personnel, de gestion courante, intérêts de la dette, dotations aux amortissements, provisions…) ;

- toutes les recettes que la collectivité peut percevoir : des dotations de l’État, des impôts et taxes, de prestations de services…

La section d’investissement comporte :

- en dépenses : le remboursement de capital emprunté et les dépenses d’équipement de la collectivité (travaux en cours, acquisition de matériel...)

- en recettes : les emprunts, les dotations et subventions de l’État. On y trouve aussi une recette d’un genre particulier, l’autofinancement, qui correspond en réalité au solde excédentaire de la section de fonctionnement.

Au sens matériel, il n’existe qu’un seul budget. En effet, le budget primitif est tout d’abord voté et énonce aussi précisément que possible l’ensemble des recettes et des dépenses pour l’année. Mais en cours d’année, des modifications sont nécessaires afin d’ajuster les dépenses et les recettes aux réalités de leur exécution.

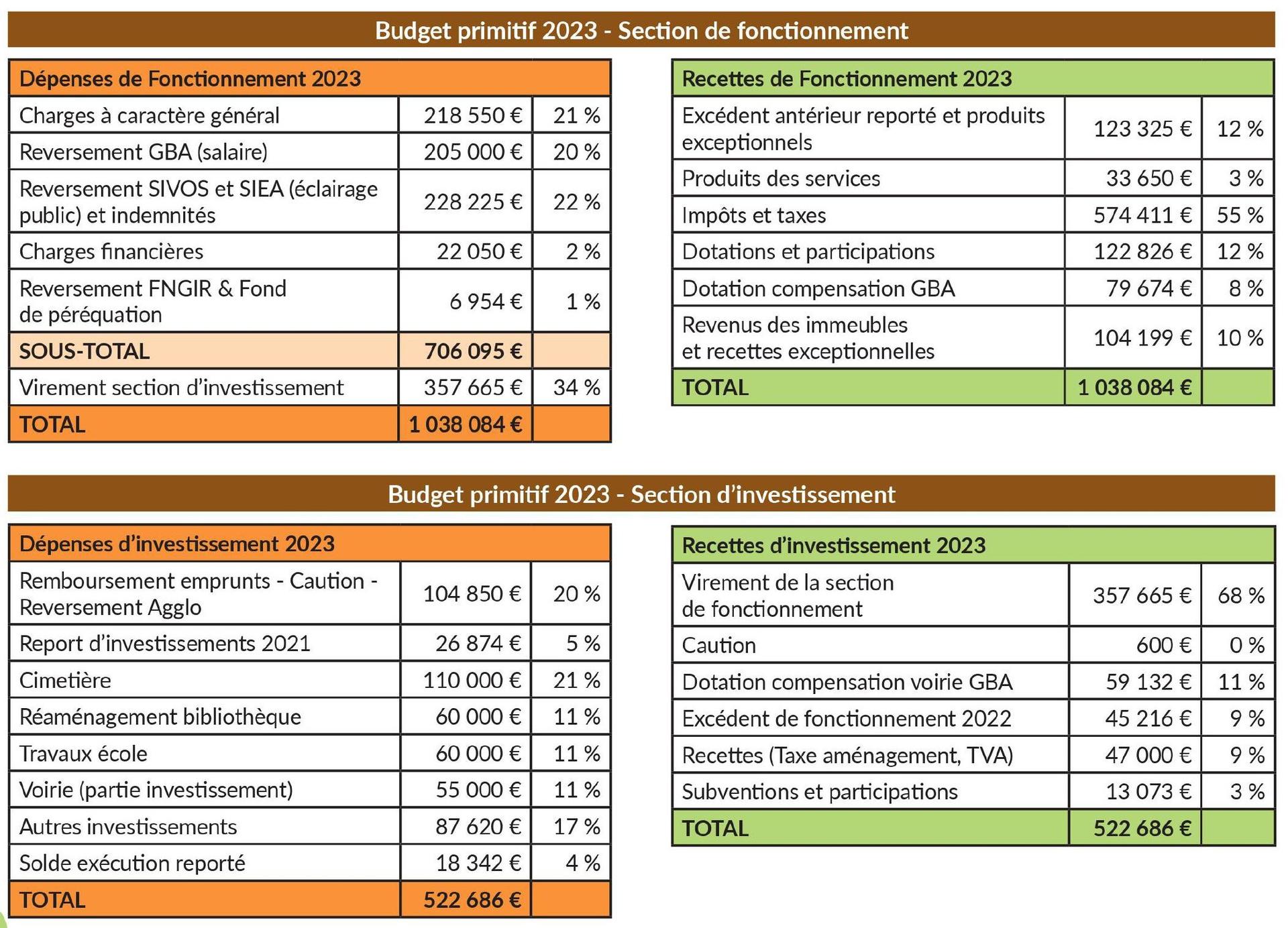

Budget primitif 2023

Commentaires du budget 2023

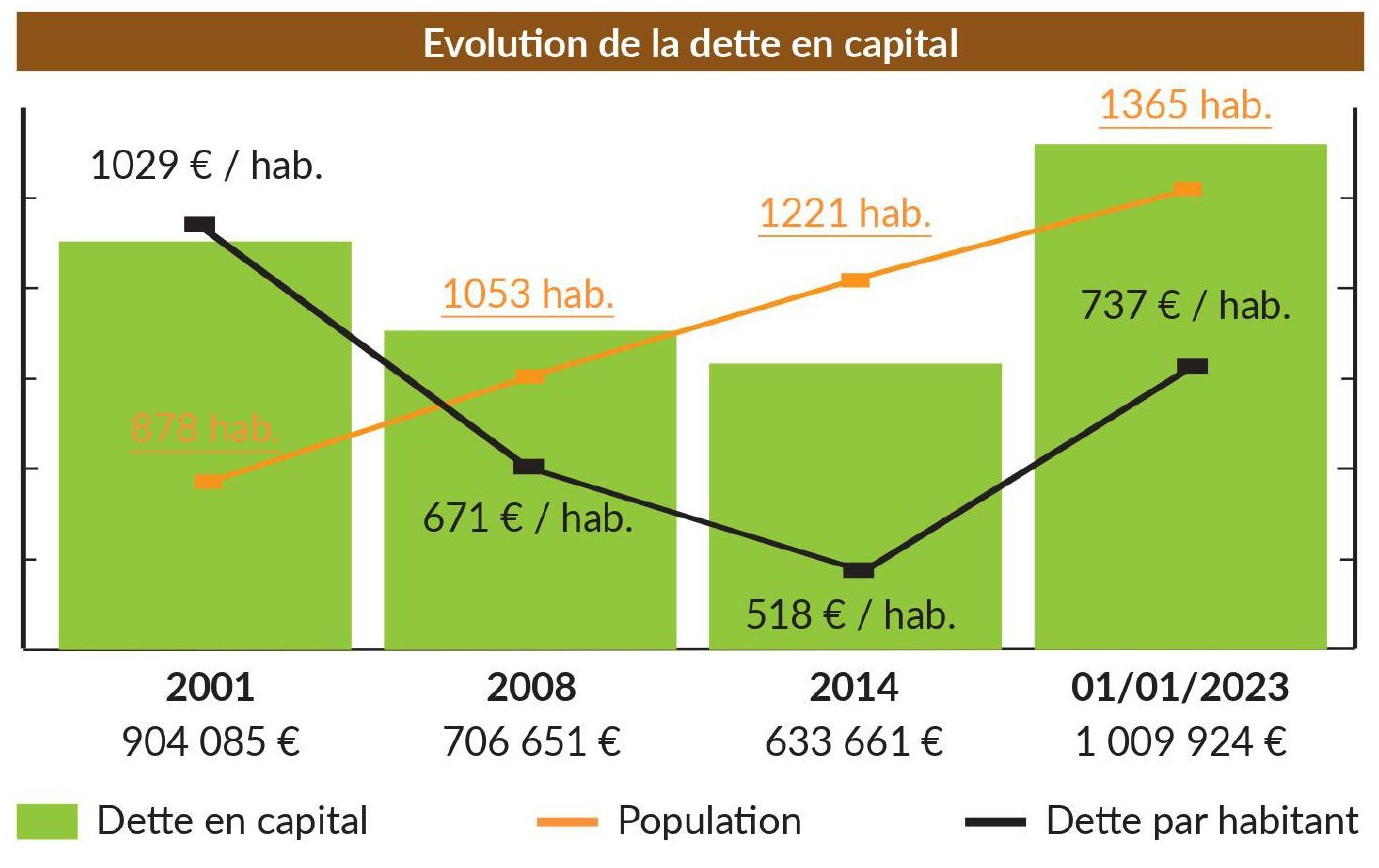

Evolution de la dette